Partager ce contenu

Partager ce contenu E-commerce – Nouvelles règles TVA depuis le 1er juillet 2021

Des nouvelles règles TVA européennes applicables aux ventes à distance de biens par des entreprises sont entrées en vigueur le 1er juillet 2021. Les conséquences et les contrôles en matière TVA ne s’en trouvent pas facilitées.

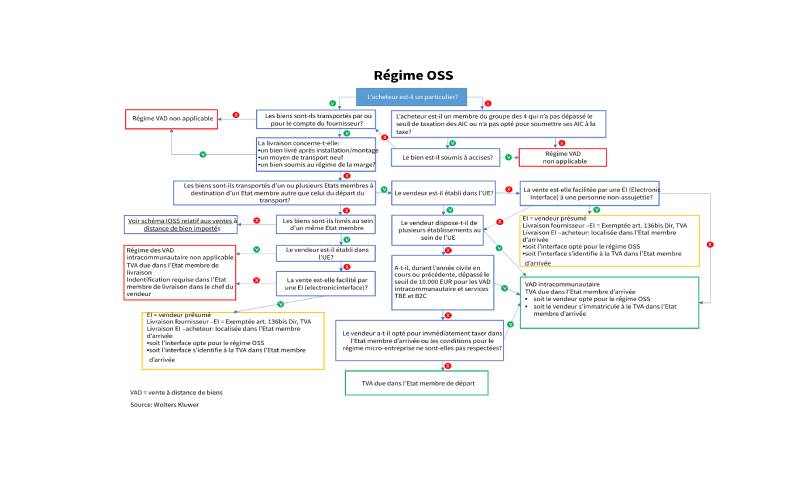

On entend par « vente à distance » (ou VAD), l’ensemble des ventes qui ne permettent pas les rencontres directes entre acheteurs et vendeurs lors de la transaction.

Il ne peut s’agir que de livraisons de biens (pas de services) entre un vendeur professionnel et un non-assujetti établi dans un autre état membre que celui du vendeur, avec un transport organisé par le vendeur.

Si ces conditions sont présentes, le régime spécifique des VAD en matière de TVA s’applique.

Si le vendeur et l’acquéreur sont dans le même état membre, même s’ils ne se rencontrent pas, il s’agira ‘une opération « nationale » soumise à la TVA du vendeur.

Les ventes sur internet, les ventes sur catalogue ou par téléphone sont considérées comme des ventes à distance.

Ventes à distance et principe

Depuis le 1er juillet 2021, il convient presque toujours d’appliquer la TVA du pays du client sur les ventes à distance réalisées au sein de l’UE. La TVA due sur les ventes dans les différents pays de l’UE pourra figurer dans une déclaration TVA unique « One Stop Shop » - OSS (voir point 4).

Depuis le 1er juillet 2021, il convient presque toujours d’appliquer la TVA du pays du client sur les ventes à distance réalisées au sein de l’UE. La TVA due sur les ventes dans les différents pays de l’UE pourra figurer dans une déclaration TVA unique « One Stop Shop » - OSS (voir point 4).

C’est également le cas lorsque les biens sont importés d’un pays tiers, à condition que leur valeur n’excède pas 150 euros et uniquement si l’importateur – revendeur est identifié et a opté pour le système « Import One Stop Shop » - IOSS, sinon c’est l’entreprise de logistique qui assure la collecte et le paiement de la TVA.

Toutes les ventes à distance au sein de l’UE sont localisées dans le pays d’arrivée des biens (article 15, §1, al. 1, CTVA). Le vendeur doit facturer directement la TVA du pays du client.

Sauf si le client fait partie du groupe dit « la bande des quatre » :

- les assujettis soumis au régime particulier des exploitations agricoles ;

- les assujettis soumis au régime de la franchise pour petite entreprise ;

- les assujettis qui ne réalisent que des opérations exemptées par l’article 44 du Code de la TVA ne leur ouvrant aucun droit à la déduction ;

- les personnes morales non assujetties.

Si ce type de client a dépassé le seuil annuel de 11.200 euros lors de l’acquisition, il doit dès lors demander un numéro de TVA et le communiquer au vendeur, et ensuite s’acquitter de la TVA sur l’acquisition intracommunautaire (ou AIC) dans son pays.

Il a néanmoins la possibilité d’opter dès le 1er euro pour la taxation TVA AIC dans son pays d’établissement.

Dérogation pour les micro-entreprises (PME)

Il existe une dérogation pour les micro-entreprises

Conformément à la définition de la commission européenne, la micro-entreprise est déterminée sur base de trois critères :

- l’effectif d’emploi compte moins de 10 travailleurs. Cet effectif correspond au nombre de personnes ayant travaillé dans l’entreprise à temps plein pendant toute l’année. Les personnes n’ayant pas travaillé toute l’année ou ayant travaillé à temps partiel sont comptés comme fraction d’unité.

- elle présente

- soit un chiffre d’affaire annuel HTVA inférieur ou égal à 2 millions d’euros ;

- soit un total du bilan ne dépassant pas 2 millions d’euros.

Lorsque qu’une année le seuil financier est dépassé, la qualité de micro-entreprise n’est perdue que si ce dépassement se produit sur deux années consécutives.

La vente à distance sera soumise à la TVA belge, à condition que :

- le fournisseur soit établi exclusivement en Belgique, ou, en l’absence d’établissement, à son domicile ou à sa résidence habituelle exclusivement en Belgique ;

- les biens soient expédiés de Belgique vers un Etat membre autre que celui dans lequel le fournisseur est établi ;

- le fournisseur ne dépasse pas dans l’année civile en cours, ainsi qu’au cours de l’année précédente, le seuil communautaire de chiffre d’affaires avec le pays concerné de 10.000 euros hors TVA.

Le 1er juillet 2021, chaque entreprise a dû procéder à une évaluation pour savoir si elle avait dépassé le seuil de 10.000 euros pendant les six premiers mois de 2021 ou l’année calendrier précédente. Si c’est le cas, les ventes à distance depuis la Belgique sont soumises à la TVA dans l’Etat membre d’arrivée des biens.

Lorsqu’un assujetti belge s’inscrit au régime OSS, il sort automatiquement du régime micro-entreprise. Cette option prend effet à partir du premier jour du trimestre suivant la demande d’inscription au régime OSS et se poursuit tant que l’assujetti applique ce régime (et au moins jusqu’au 31 décembre de la deuxième année qui suit la date de la demande).

Si pas d’utilisation du régime de micro-entreprises :

Si le fournisseur ne dépasse pas le seuil des 10.000 euros, il peut donc appliquer la dérogation pour micro-entreprises et peut continuer à imputer la TVA belge sur les ventes à distance intracommunautaires.

La dérogation est un régime optionnel, le fournisseur a donc aussi la possibilité d’imputer la TVA dans l’Etat membre de l’arrivée des biens dès le 1er euro de vente et est dans l’obligation d’imputer la TVA pour toutes les ventes à distance intracommunautaires, dans l’Etat-membre d’arrivées des biens (régime OSS). Cette procédure est informatisée et l’activation se fait via le biais d’Intervat.

Emission de factures

Si une entreprise établie en Belgique applique le régime OSS, elle n’a plus l’obligation d’émettre de factures sur les ventes à distance intracommunautaires vis-à-vis de son acquéreur. Si l’entreprise décide toutefois de facturer les VAD qu’elle effectue, les règles de facturation de l’Etat-membre d’identification sont applicables.

L’exception par laquelle le fournisseur ne doit pas émettre de facture ne s’applique pas à des ventes à distance extracommunautaires (hors Union Européenne). Dans ce cas le fournisseur doit bien émettre une facture.

L’entreprise en Belgique qui n’émet pas de facture, parce qu’elle se prévaut du régime OSS, doit aussi inscrire ses ventes à distance intracommunautaires dans un journal de recettes.

Chaque vente à distance intracommunautaire doit être inscrite séparément dans le journal de recettes et contenir entre autres les informations suivantes :

- l’Etat-membre de consommation où les biens sont livrés ;

- la description et la quantité des biens livrés ;

- la date de livraison ;

- la base d’imposition ;

- le taux de TVA appliqué ;

- le montant de la TVA due ;

- la date et le montant des paiements reçus ;

- le numéro de commande et le numéro d’envoi.

Ces informations permettent à l’Etat membre de consommation de contrôler l’exactitude de la déclaration et de la TVA payée. Ces journaux doivent être mis à disposition par voie électronique à toute réquisition des Etats membres et doivent être conservés pendant dix ans.

Qu’est-ce que le One Stop Shop (OSS)

OSS permet aux assujettis de choisir un régime simplifié pour déclarer et acquitter en Belgique (Etat-membre de l’identification) la TVA due dans différents Etats membres de consommation.

Selon le type d’opérations imposables, elles doivent être reprises dans l’un des trois modèles de déclaration OSS :

Déclaration OSS-Union

La déclaration OSS-Union concerne :

- les ventes à distance intracommunautaires de biens ;

- les ventes réalisées par le biais d’un « Marketplace » qui offre des services aux vendeurs et/ou acheteurs en matière de transport, modalités de paiement, etc. (ex : Amazon) ;

- Certains services fournis à des non-assujettis résidant dans un autre état membre (ex : services en ligne (streaming), travaux immobiliers, etc.).

Qui peut utiliser le régime de l’Union en Belgique ?

- les assujettis établis en Belgique qui effectuent des ventes à distance intracommunautaires de biens et/ou fournissent des services à des clients non assujettis dans d’autres Etat membres où ils ne disposent pas d’établissement stable ;

- les assujettis non établis dans l’UE qui réalisent des ventes à distance intracommunautaires de biens au départ d’un lieu de stockage en Belgique ;

- les interfaces électroniques établies en Belgique ou en dehors de l’UE et qui facilitent des ventes à distance intracommunautaires de biens ou certaines livraisons intérieures de biens.

Déclaration OSS non-Union

Le régime Non-Union est un régime particulier applicable aux services fournis par des assujettis non établis sur le territoire de la Communauté.

Ce régime concerne la déclaration par un assujetti, dont le siège de son activité économique n’est pas établi sur le territoire de l’Union européenne et qui n’y dispose pas d’établissement stable, des prestations de services rendus à des consommateurs finaux qui sont localisées dans un Etat membre de l’Union européenne.

La notion d’établissement stable suppose un degré suffisant de permanence et une structure apte, du point de vue de l’équipement humain et technique, à rendre possible de manière autonome, les prestations de services considérées. Un immeuble qui ne dispose d’aucune ressource humaine le rendant capable d’agir de manière autonome ne remplit manifestement pas les critères établis par la jurisprudence pour être qualifié d’établissement stable.

Qui peut utiliser le régime non-Union en Belgique ?

Le régime non-Union peut être utilisé uniquement par des assujettis non établis sur le territoire de la Communauté, qui choisissent de s’enregistrer dans ce régime en Belgique.

Déclaration IOSS

Le régime d’importation concerne les ventes à distance de biens importés de pays tiers ou de territoires tiers contenus dans des envois d’une valeur ne dépassant pas 150 euros.

Qui peut utiliser le régime d’importation en Belgique ?

- les assujettis établis en Belgique qui vendent des biens importés de pays tiers contenus dans des envois d’une valeur intrinsèque ne dépassant pas 150 euros à un acquéreur situé dans l’UE (à l’exclusion des biens soumis à des droits d’accises) ;

- Les assujettis non établis dans l’UE qui vendent des biens visés via leur propre site en ligne ;

- Les interfaces électroniques établies en Belgique ou en dehors de l’UE qui facilitent la vente à distance de biens importés pour le compte de fournisseurs sous-jacents.

Que peut-on faire via OSS ?

- vous enregistrez dans un seul Etat-membre d’identification (Belgique) ;

- Faire une seule déclaration TVA en ligne par régime pour toutes les opérations concernées que vous effectuez dans tous les Etats membres ;

- Faire un seul paiement par régime en Belgique de la TVA due pour toutes ces opérations.

Comment s’enregistrer dans OSS en Belgique ?

Si vous remplissez les conditions pour bénéficier de l’un ou de plusieurs des régimes particuliers OSS, vous devez introduire une demande d’enregistrement par régime via le site Intervat. https://finances.belgium.be/fr/E-services/Intervat

Quand et comment rentrer ses déclarations OSS en Belgique et effectuer le paiement de la TVA ?

Vous devez rentrer une déclaration par régime OSS dans lequel vous êtes enregistré pour les opérations effectuées à partir du 1er juillet 2021.

Que vous ayez effectué ou non des opérations visées par le régime, vous devez déposer une déclaration TVA OSS.

Déclaration OSS Union et déclaration OSS non-union

Les déclarations sont trimestrielles. La déclaration de chaque trimestre doit être déposée avant la fin du mois qui suit ce trimestre (avril, juillet, octobre, janvier).

Déclaration IOSS

Les déclarations sont mensuelles. La déclaration de chaque mois doit être déposée avant la fin du mois suivant.

La TVA déclarée doit être acquittée au plus tard à l’expiration du délai dans lequel la déclaration doit être déposée, c-à-d, avant la fin du mois qui suit.

Notons que la déclaration OSS ne permet pas de déduire la TVA supportée en amont.

Si l’assujetti dispose d’une identification TVA individuelle dans le ou les Etat(s) membre(s) concerné(s), la récupération de la TVA se fera via la déclaration TVA périodique qu’il dépose dans cet Etat membre.

Si l’assujetti ne dispose pas d’une identification TVA individuelle dans le ou les Etat(s) membre(s) concernés, la récupération de la TVA se réalisera en travers de la déclaration TVA périodique qu’il dépose dans l’Etat membre dans lequel il est établi via la procédure classique de remboursement de TVA étrangère – via Intervat.

Impact sur la déclaration TVA périodique en Belgique

Si l’assujetti à son siège social en Belgique, il doit reprendre les opérations reportées via une déclaration TVA OSS/IOSS également en grille 47 de sa déclaration TVA périodique.

Article rédigé par Emmanuel Sanzot avec la collaboration de Marie Polonyi

En tant qu'Experts-Comptables et Conseils Fiscaux certifiés, nous sommes bien entendu à votre disposition pour vous accompagner dans les différents choix à poser.

N’hésitez pas à nous contacter via téléphone ou notre formulaire en ligne.

Intéressé(e) par cet article ? Partagez-le avec votre réseau.